Poradniki

Poradniki Pożyczki

Pożyczki Najlepsze pożyczki online

Najlepsze pożyczki online Bankowość

Bankowość Ubezpieczenia

Ubezpieczenia Oszczędzanie

Oszczędzanie Wiadomości

Wiadomości Aktualności

Aktualności Kontakt

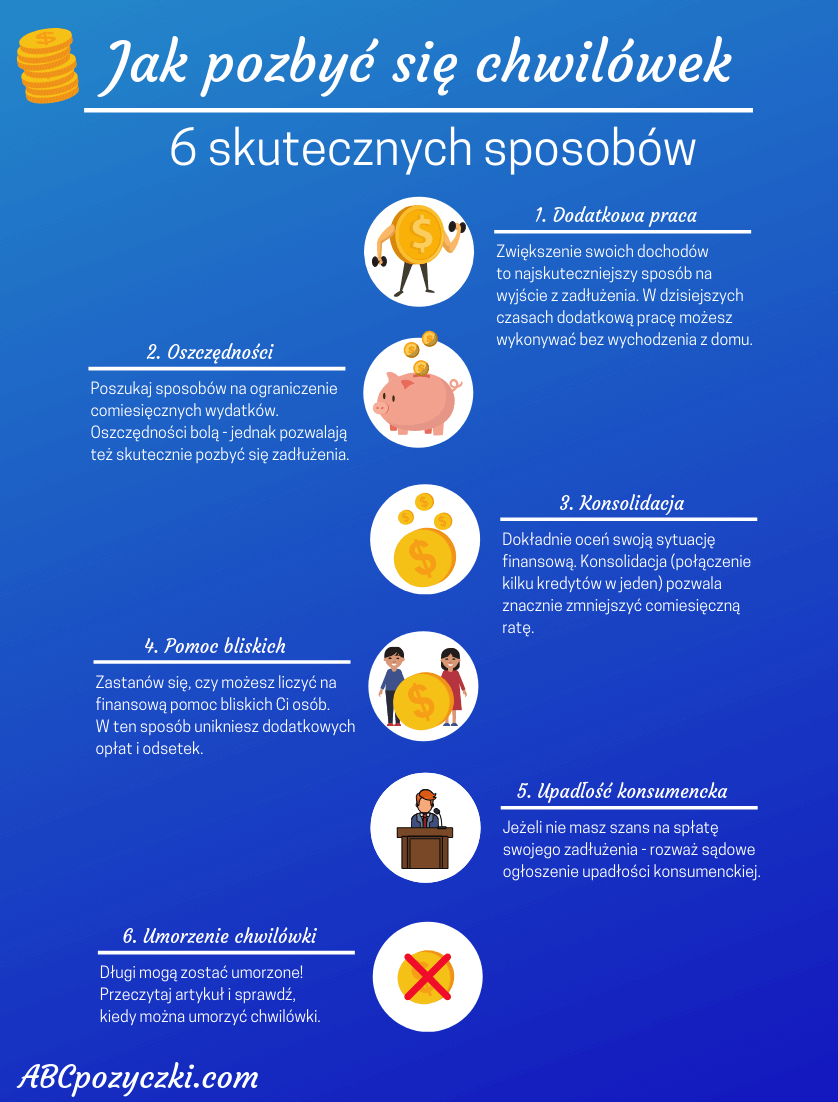

KontaktMasz problemy ze spłatą pożyczek pozabankowych? Zastanawiasz się, jak wyjść z zadłużenia? Głowa do góry! Pokonanie tych problemów może okazać się pierwszym krokiem do trwałej poprawy Twojego budżetu. Przeczytaj artykuł, poznaj 6 skutecznych sposobów na poprawę swojej sytuacji finansowej i dowiedz się, jak spłacić chwilówki.

Jak spłacić pożyczki pozabankowe

1. Dodatkowa praca – czyli jak się pozbyć chwilówki

Po pierwsze – postaraj się zwiększyć swoje zyski. W ten sposób nie tylko zdobędziesz pieniądze na spłatę zobowiązań, ale na zawsze poprawisz swoją sytuację finansową. Podjęcie dodatkowego zatrudnienia to najlepszy sposób na wyjście z długów.

Zastanów się, czy masz możliwość zwiększenia wynagrodzenia ze swojej podstawowej pracy (np. nadgodziny). Możesz też wykorzystać swoje inne umiejętności.

Zdobycie nowego zawodu to naprawdę nic trudnego. Szczególnie w dzisiejszych czasach, gdy coraz więcej zajęć zarobkowych jest wykonywanych przez internet.

Od czego zacząć? Przeczytaj artykuł, z którego dowiesz się jak zarabiać w internecie.

Wystarczy tylko odrobina Twojej chęci i zaangażowania – dzięki pracy zdalnej szybko możesz pozbyć się wszystkich chwilówek.

Potrzebujesz szybkiego zastrzyku gotówki? | Sprawdź, która chwilówka jest teraz najlepsza

Potrzebujesz szybkiego zastrzyku gotówki? | Sprawdź, która chwilówka jest teraz najlepsza

Kliknij tutaj aby przeczytać więcej.

Kliknij tutaj aby przeczytać więcej.

2. Chwilówki jak z nich wyjść przez oszczędności

Kolejnym sposobem pozbycia się długów są oszczędności. Zastanów się, z których wydatków możesz zrezygnować. Oszczędności bywają bolesne – jednak są też niesamowicie skuteczne.

Podstawą w oszczędzaniu jest świadomość. Być może nawet nie zdajesz sobie sprawy, że każdego miesiąca wydajesz pokaźną kwotę pieniędzy na rzeczy całkowicie niepotrzebne. Zacznij zapisywać wszystkie swoje wydatki (w notesie lub arkuszu programu exel). Dzięki temu każdego miesiąca będziesz w stanie wygenerować dodatkowe środki.

Z biegiem czasu oszczędzanie staje się nawykiem. W skali kilku miesięcy odczujesz niesamowitą różnicę. Problem polega na tym, że w przypadku zadłużenia w firmach pożyczkowych trzeba działać szybko. Z uwagi na to nie poprzestawaj wyłącznie na oszczędnościach.

Szukasz dobrej pożyczki? | Od 3000 zł do 5000 zł za darmo na 30 dni | Wysoka przyznawalność

Sprawdź nasze porównanie najlepszych ofert.

Kliknij tutaj aby przeczytać więcej.

3. Konsolidacja – czyli czy chwilówki można rozłożyć na raty

W przypadku zadłużenia w podmiotach pozabankowych największe znaczenie ma czas! Pamiętaj, że wychodzenie z długów to proces. Poprzez dodatkową pracę, oszczędności i pomoc rodziny możesz wygenerować dodatkowe środki – jednak może zająć to kilka tygodni lub nawet miesięcy.

Pożyczkę pozabankową najczęściej trzeba spłacić w jednej racie! Przedłużanie terminu lub zmiana formy spłaty pożyczki związana jest z dodatkowymi opłatami.

Dlatego chwilówki są produktem bardzo drogim dla osób, które przekraczają termin spłaty. W razie problemów – trzeba się ich jak najszybciej pozbyć.

Dobrym rozwiązaniem są kredyty konsolidacyjne. Dzięki nim połączysz kilka zobowiązań (np. chwilówek) w jedno, rozłożone na więcej korzystnych rat.

W tym wypadku postaraj się skorzystać z oferty konsolidacyjnych kredytów bankowych (są bardziej opłacalne, niż pożyczki konsolidacyjne).

Wielu dłużników unika produktów bankowych z uwagi na „brak zdolności kredytowej”. Najczęściej jest to samodzielna i kompletnie nie uzasadniona ocena. Jeżeli chcesz uzyskać korzystne rozwiązanie konsolidacyjne – nie opieraj się na internetowych kalkulatorach. Pozwól dokonać oceny pracownikowi banku – możesz być pozytywnie zaskoczony.

Klienci firm pożyczkowych podnoszą argument, że w wyniku konsolidacji zwiększą się też Twoje ostateczne koszty obsługi długu (mniejsze raty, ale za to przez większą ilość czasu). To prawda, jednak musisz mieć świadomość, że wychodzenie z długów to maraton, a nie sprint.

Oczywiście – jeżeli masz opcję szybkiej, samodzielnej spłaty zobowiązania – konsolidacja nie jest Ci do niczego potrzebna. Jednak dla wielu osób to jedyna droga do wyjścia z długów.

Przeczytaj artykuł, z którego dowiesz się dokładnie jak skonsolidować chwilówki.

4. Skorzystaj z pomocy bliskich

Rozwiązaniem Twoich problemów może być pomoc bliskich Ci osób. Pamiętaj, że pożyczki pozabankowe charakteryzują się wysokimi kosztami w przypadku przekroczenia terminu spłaty.

Ponadto na dłużnika nakładane są różne dodatkowe opłaty – odsetki, koszty windykacji i postępowania sądowego. Pożyczenie pieniędzy od rodziny będzie po prostu zdecydowanie tańsze.

Zwrócenie się o pomoc zawsze jest trudne. Szczególnie w sprawach finansowych (często wymaga przyznania się do błędu). Zastanów się, czy w ten sposób możesz uzyskać środki na spłatę przynajmniej części zobowiązania. W tym wpisie znajdziesz darmowy wzór umowy pożyczki w rodzinie.

5. Chwilówki a upadłość konsumencka

Upadłość konsumencka to zmniejszenie lub całkowite zlikwidowanie zobowiązań dłużnika w wypadku jego niewypłacalności. Wniosek o ogłoszenie upadłości kieruje się do właściwego sądu rejonowego. Złożenie wniosku kosztuje 30 zł. Następnie sąd dokładnie bada informacje i okoliczności wskazane przez dłużnika.

Upadłość konsumencka jest rozwiązaniem wyłącznie dla osób, których długi już dawno wymknęły się spod kontroli. Celem postępowania upadłościowego jest udzielenie dłużnikowi szansy na powrót do normalnego życia.

Sposób ten wykorzystuje się w beznadziejnych przypadkach – najczęściej w stosunku do wielotysięcznych długów, których osoba po prostu nie ma szansy spłacić. Ogłaszanie upadłości konsumenckiej nie musi być najlepszym wyjściem na pozbycie się kilku chwilówek.

A to dlatego, że upadłość sporo kosztuje – dłużnik przekazuje do dyspozycji syndyka cały swój majątek. Następnie majątek zostaje zlicytowany, a pieniądze przekazane wierzycielom. Jeżeli przedmiotem licytacji jest nieruchomość – dłużnikowi pozostaje tylko taka kwota, która pozwoli mu na wynajęcie mieszkania na 24 miesiące.

Po licytacji całego majątku dłużnika – jeżeli uzyskana kwota nie wystarczyła na zaspokojenie wierzycieli – sąd nakłada na konsumenta plan spłaty. Ustalając plan spłaty sąd nie kieruje się wysokością zadłużenia, a faktycznymi możliwościami dłużnika (np. rodzaj wykonywanego zawodu, wielkość rodziny itd.). Taki plan spłaty może być realizowany przez okres 3 lat.

Następnie, gdy dłużnik wywiążę się z ustalonego planu spłaty – jego wszystkie zobowiązania zostają umorzone. Ogłoszenie upadłości konsumenckiej jest możliwe raz na 10 lat z przyczyn niezależnych od osoby zadłużonej (np. choroba, nieszczęśliwy wypadek, utrata pracy). Należy jednak podkreślić, że sąd w trakcie postępowania bada, czy dłużnik nie doprowadził do swojej upadłości w sposób celowy. Z uwagi na to decyzja o przeprowadzeniu postępowania zależy od oceny wszystkich okoliczności wskazywanych przez dłużnika (oraz wierzycieli).

Pomimo tego upadłość może być jedynym ratunkiem dla osób, które całkowicie nie radzą sobie ze spłatą swoich zobowiązań i mają dość nękania przez firmy windykacyjne.

6. Jak umorzyć chwilówki

Chwilówki jak najbardziej mogą zostać umorzone. Wykorzystuje się w tym celu zwykłe oświadczenie. Co ciekawe – na umorzenie długu musi się zgodzić dłużnik. Największy problem polega na tym, że na takie umorzenie musi zgodzić się też wierzyciel (firma pożyczkowa).

Może się wydawać, że uzyskanie takiej zgody graniczy z cudem. W końcu rezygnując z długu – wierzyciel traci wszystkie pieniądze.

Jednak zagadnienia windykacji zobowiązań są coraz bardziej skomplikowane (i droższe). Każda firma bada opłacalność dochodzenia swoich roszczeń i cuda zdarzają się coraz częściej.

Firmy pożyczkowe, w przypadku niewielkich kwot, często decydują się na cofnięcie pozwu oraz zrzeczenie się roszczenia dochodzonego tym pozwem. Takie zachowanie jest równoznaczne umorzeniem roszczenia.

Pożyczkodawcom bardziej opłaca się przerwać postępowanie, niż ponosić jego koszty.

Niestety, w tym wypadku inicjatywa leży po stronie wierzyciela i dłużnik nie może samodzielnie umorzyć chwilówki. Jedyną możliwością jest wystąpienie przez dłużnika o zmianę osoby, której dotyczy zobowiązanie. Przekazanie długu na inną osobę również skutkuje umorzeniem roszczenia (wobec pierwotnego dłużnika)

Pamiętaj również o tym, że chwilówki się przedawniają. Z tego artykułu dowiesz się więcej o przedawnieniu chwilówki.